旺盛なDX需要に対してコア技術、品質管理体制、グループ力で応える〜クレスコ(4674)

- suddengleam

- 2024年6月2日

- 読了時間: 2分

2024年5月13日に2,243円で仕込んだクレスコ(4674)は、3週間後の5/31現在、+8.5%の2,865円となっています。

事業概要と強み

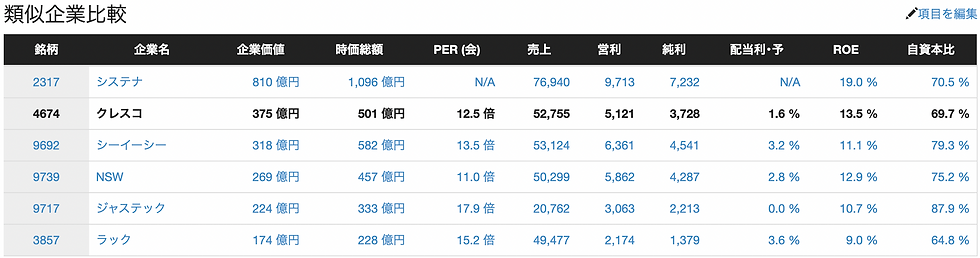

独立系の受託システム会社として、コンサルからIT企画、開発、保守までの総合サービスを提供するITサービス事業(エンタープライズ、金融、製造の3分野)と、クラウド、AI関連、ロボティクスなど、顧客のDX実現を支援するソリューション群のデジタルソリューション事業を展開。24年3月期決算では前者のITサービス事業が売上の90%以上を占めています。

業績を見ると、2011年3月期から14期連続増収増益(純利益ベース)、同期間での売上CAGR:9.8%、ROE:14.3%、自己資本比率:69.7%という安定感を誇っています。配当利回りも来期に向け2.14%から3.12%に上昇しました。

これを支えてきたのが、アプリ開発、組み込み型開発、プラットフォーム開発という3つのコア技術と、全プロジェクトにおける目標利益率設定及び受注前チェック、不採算プロジェクト極小化に向けた品筆管理体制と考えられます。

また、戦略的にM&Aや資本提携により拡張してきたグループ会社間連携力(連結子会社は12社)が成長を加速させてきています。

2024/5/10の決算では中期経営計画2026も発表し、顧客との共創型モデルの確立により、FY2026の売上を700億円(3年間CAGR:33.3%)、営業利益率11.5%(現状は9.7%)を目指すとされています。

時価総額と上場市場

535億円(2024/5/31現在)、プライム

買った理由

2011年3月期から14期連続増収増益(純利益ベース)、売上CAGR:9.8%

旺盛な顧客のDX需要を支えるコア技術、品質管理体制、グループシナジー

購入時5/13のPERが11.9倍と、過去5年実績や時価総額同規模の情報通信業他社と比べて割安

2024/5/10発表の2024年3月期決算で売上、経常損益とも会社予想を上回った

ROE:14.3%と資本効率性が高く、自己資本比率:69.7%と財務も健全

留意点

人手不足に伴う採用コストや教育コストの増加

不採算プロジェクトによる利益率の低下